Consulta a la Central de Riesgos Crediticios del BCU

La Central de Riesgos Crediticios del Banco Central del Uruguay (BCU) es un sistema integral que consolida y centraliza la información crediticia proporcionada mensualmente por diversas entidades del sistema financiero (Bancos, financieras, etc).

Estas entidades incluyen Instituciones de Intermediación Financiera, Empresas Administradoras de Crédito y Empresas de Servicios Financieros.

El sistema recopila datos sobre los créditos directos y contingentes otorgados a personas físicas, jurídicas, otras instituciones del sector financiero y los conjuntos económicos que estos deudores conforman.

Esta información es fundamental para evaluar el riesgo crediticio y la capacidad de endeudamiento de los solicitantes, permitiendo una gestión más eficiente del riesgo por parte de las entidades financieras y el BCU.

Cómo acceder al sistema:

Para utilizar el sistema de la Central de Riesgos Crediticios, es necesario estar registrado. A continuación, se detallan los pasos para el registro y acceso:

- Usuarios registrados: Si ya tiene una cuenta, ingrese su dirección de email y la contraseña proporcionada al momento del registro para acceder a la pantalla de consultas.

- Nuevos usuarios: Si aún no tiene una cuenta, deberá crearse una nueva. Para poder hacerlo, haga click en la opción ‘Crear una cuenta’ y complete la información requerida en el formulario de registro. Una vez completado, el sistema enviará una contraseña temporal a la dirección de correo electrónico proporcionada. Es crucial que la dirección de correo electrónico sea válida y esté en uso, ya que toda la comunicación, incluida la recuperación de contraseñas, se enviará a esa dirección.

- Recuperación de contraseña: Si olvidó su contraseña, puede recuperarla seleccionando la opción ‘¿Olvidó su contraseña?’. Luego, deberá ingresar la dirección de correo electrónico utilizada durante el registro. El sistema enviará un correo electrónico con instrucciones para restablecer la contraseña. Si no recibe el correo de recuperación, revise la carpeta de correo no deseado (SPAM) o los filtros de su cuenta de correo, ya que el mensaje podría haberse clasificado incorrectamente.

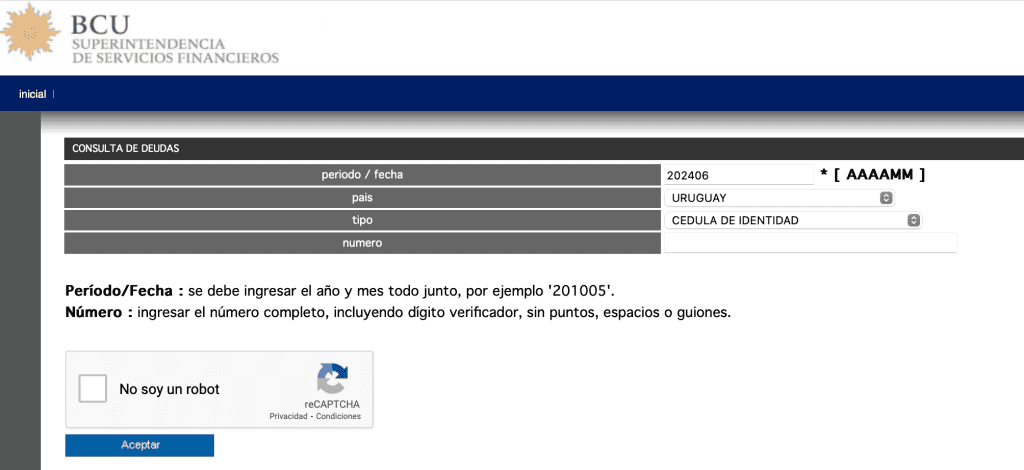

Período/Fecha : se debe ingresar el año y mes todo junto, por ejemplo ‘201005’.

Número : ingresar el número completo, incluyendo dígito verificador, sin puntos, espacios o guiones.

La Central de Riesgos Crediticios del BCU es una herramienta esencial para la transparencia financiera y la gestión de riesgos, proporcionando a las entidades financieras una visión clara del historial crediticio de los solicitantes y promoviendo la estabilidad y confianza en el sistema financiero uruguayo.

La Central de Riesgos Crediticios es un sistema integrado gestionado por el Banco Central del Uruguay (BCU) que consolida información sobre los créditos otorgados en el sistema financiero. Esta plataforma reúne datos proporcionados por diversas entidades, como instituciones de intermediación financiera, empresas administradoras de crédito y empresas de servicios financieros. La información recopilada abarca tanto los créditos directos como los contingentes concedidos a personas físicas, jurídicas, otras instituciones del sector financiero y los conjuntos económicos que los deudores forman parte.

El objetivo principal de la Central de Riesgos Crediticios es evaluar la situación financiera y la capacidad de pago de los deudores. Para ello, las instituciones financieras mencionadas revisan mensualmente el historial de cumplimiento de pago de sus clientes y les asignan una categoría de riesgo, basada en las normativas establecidas por la Superintendencia de Servicios Financieros. Esta categorización refleja la solvencia y la fiabilidad crediticia de los deudores. Posteriormente, cada institución envía un reporte mensual a la Superintendencia de Servicios Financieros, que consolida todos los datos en la Central de Riesgos.

Esta información consolidada permite a las entidades financieras tomar decisiones más informadas sobre la concesión de nuevos créditos y la gestión de los existentes, al tiempo que ayuda a mantener la estabilidad del sistema financiero al proporcionar una visión clara del riesgo crediticio en la economía.

La normativa que regula el funcionamiento de la Central de Riesgos Crediticios y las obligaciones legales de divulgación de información está disponible en la página web del Banco Central del Uruguay. Este marco normativo asegura que todas las entidades cumplan con las mismas reglas y contribuyan a la transparencia y eficiencia del mercado financiero.

- Recopilación de Normas de Regulación y Control del Sistema Financiero (R.N.R.C.S.F.) (Arts. 1, 178 y ss, 532, 533, 635 y 604)

- Anexo I – Clasificación de Riesgos Crediticios

- Comunicación 2019/278

- Ley 17.948 de 27 de diciembre 2005

- Ley 18.812 de 23 de setiembre de 2011

- Carta orgánica del Banco Central del Uruguay Literal T del artículo 38 de la Ley 16696 en la redacción dada por el articulo 11 de la Ley 18.401

- La Superintendencia de Servicios Financieros (SSF) no es responsable por la información que incorporan las Instituciones de Intermediación Financiera en la Central de Riesgos Crediticios (art. 5 de la Ley No. 17.948, de 8 de enero de 2006). Ante discrepancias u observaciones, por favor dirigirse directamente a la Institución Financiera (IIF) que reportó la operación y/o calificación.

- La calificación surge de la aplicación por parte de las instituciones financieras de lo dispuesto en los artículos 25.1 y 25.2 de la Recopilación de Normas de Regulación y Control del Sistema Financiero y de la norma particular 3.8 de las Normas Contables y Plan de Cuentas para Empresas de Intermediación Financiera.

- Ni el Banco Central del Uruguay ni las instituciones informantes asumen responsabilidad por el uso de la información y las decisiones que se adopten en base a ella por parte de terceros.

- La información del BHU es parcial y corresponde a créditos otorgados a partir del 1/1/2009 y a créditos reestructurados a partir del 1/6/2010.

Central de Riesgos – Preguntas frecuentes

Si pido un préstamo en una Empresa Administradora de Crédito ¿con que clasificación me puede informar la institución que me otorga el crédito en la Central de Riesgos?

Los préstamos otorgados a personas físicas cuyo objeto es financiar la adquisición de bienes para consumo o el pago de servicios se consideran créditos al consumo.

Cuando el crédito es al consumo los criterios de clasificación son los siguientes :

Categoría 1A – Operaciones con garantías autoliquidables admitidas:

Comprende operaciones totalmente respaldadas por determinadas garantías de muy buena calidad y muy líquidas, de modo que, si el deudor incumple con el repago del préstamo, la institución financiera puede recuperar fácilmente las sumas prestadas a través de la ejecución de la garantía. Es la mejor clasificación que se puede tener en este registro.

Categoría 1C – Deudores con capacidad de pago fuerte:

Se trata de clientes con operaciones vigentes o con menos de 10 días de vencidas.

Categoría 2A – Deudores con capacidad de pago adecuada.

Son deudores que presentan atrasos mayores o iguales a 10 días y menores a 30 días en sus pagos.

Categoría 2B – Deudores con capacidad de pago con problemas potenciales

Son deudores con atrasos mayores o iguales a 30 días y menores a 60 días en sus pagos.

Categoría 3 – Deudores con capacidad de pago comprometida:

Son deudores que presentan atrasos mayores o iguales a 60 días y menores a 90 días en los pagos. Asimismo, es la mejor categoría que pueden ser incluidos los deudores con operaciones vigentes que presentan en el resto del sistema operaciones con mala clasificación.

Categoría 4 – Deudores con capacidad de pago muy comprometida:

Se trata de deudores que presentan atrasos mayores o iguales a 90 días y menores a 120 días en el pago de sus obligaciones.

Categoría 5 – Deudores irrecuperables:

Son deudores que presentan operaciones con atrasos mayores o iguales a los 120 días.

¿Cuánto tiempo permanece mi información en la Central de Riesgos?

La Central de Riesgos refleja no sólo la información actual sino la información histórica de la persona. Sin embargo, los datos personales relativos a personas físicas solo podrán permanecer inscriptos en la Central de Riesgos por un plazo máximo de quince años contados a partir del vencimiento de la operación.

En el Banco XXX, me negaron la tarjeta de crédito porque dicen que tengo malos antecedentes en el Clearing de informes, ¿esto tiene que ver con la Central de Riesgo?

Es importante aclarar que la Central de Riesgos no es lo mismo que el Clearing de Informes. La Central de Riesgos es administrada por el Banco Central del Uruguay y se nutre exclusivamente de la información suministrada por las instituciones de intermediación financiera, Empresas Administradoras de Crédito, y Empresas de Servicios Financieros. Por su parte, el Clearing de Informes se nutre de información de los Comercios y de las Instituciones públicas y Privadas que están afiliadas y envían solo datos de incumplimiento, por tanto tiene características distintas a las de la Central de Riesgos

Me negaron un préstamo pequeño en el Banco YYY, debido a que el Banco Central del Uruguay me clasificó en categoría 5, y yo se que no le debo nada. ¿Cómo se soluciona esto?

El Banco Central del Uruguay no clasifica ni asigna categorías, eso lo hacen las instituciones de intermediación financiera, Empresas Administradoras de Crédito, y Empresas de Servicios Financieros, de acuerdo a la información que ellas tienen de la capacidad y de la voluntad de pago del deudor. No obstante, el Banco Central puede observar la categorización realizada por la institución en caso de que ésta se aparte de lo establecido en la regulación. Sin perjuicio de lo anterior, la normativa no impide que los bancos concedan créditos. Seguramente el Banco YYY, considerando su propia política de otorgamiento de préstamos, tomó la decisión de no otorgarle el mismo, basado en que hay al menos una institución HHH, que en el último mes lo calificó en la peor categoría.

En la pantalla de Central de Riesgos que puedo consultar en la web del BCU, figuro con un saldo denominado “CASTIGADO POR QUITAS Y DESESTIMIENTOS” ¿qué significa esto?

Los saldos incluidos en este ítem indican que Ud. ha tenido una quita al momento de cancelar o reestructurar una deuda. Esos importes no son deuda hoy.

¿Cómo puedo hacer para manifestar que no estoy de acuerdo con la clasificación dada por una institución o con el saldo adeudado? ¿Como puedo manifestar discrepancia con el conjunto económico que aparece en la Central?

Cada institución dispone de un servicio de atención de reclamos y es éste quien debe darle una repuesta justificada dentro de un plazo de 15 días.

De no recibir una respuesta conforme a sus expectativas, podrá iniciar una denuncia en el Departamento de Conductas de Mercado – Unidad de Atención al Usuario del Sistema Financiero, de la Superintendencia de Servicios Financieros, aportando el reclamo presentado a la institución y la respuesta brindada por ésta a través de los siguientes canales:

En línea:

Ingresando al link https://www.gub.uy/tramites/denuncias-usuarios-sistema-financiero

Presencial:

- Dirección: Diagonal Fabini 777, Montevideo

- Planta Baja del Banco Central del Uruguay.

- Horario: de lunes a viernes de 12:00 a 16:00 horas.